婷儿 户外 姚洋:我国经济的结构转型和现时经济场所

“新浪·长安讲坛”(总第361期)日前在清华大学经济不断学院举行婷儿 户外。北京大学国度发展参谋院院长、西席姚洋出席论坛并以《我国经济的结构转型和现时经济场所》为题发扮演讲。以下为演讲实录:

今天我给环球共享的题目是“我国经济的结构转型和现时经济场所”。

我讲三方面内容:

第一方面,金融危机以来中国经济发生的首要变化:一是中国经济在已往的十来年间辞世界上地位的改变;二是中国经济的结构性变化,包括结构诊治。

第二方面,经济周期和客岁以来经济增长降速。当今谈结构变化谈的比较多,但是很少有东谈主谈经济周期。我以为经济周期还口角常蹙迫的,浮现到经济周期才能采纳一个比较合理的政策。客岁以来经济增长在降速,我个东谈主以为不是结构诊治不到位的赶走,而是客岁以来一系列政策所变成的,极度是去杠杆政策。

一、金融危机以来中国经济发生的首要变化

1. 中国经济辞世界范围内地位的上升

先说圆润东谈主心的事情。2008年以下世界的经济总量向中国滚动,你看一下数据就会嗅觉到触动。10年前,咱们国度的GDP经济总量只须3.37万亿好意思元,只须好意思国的四分之一,日本的三分之二。到了客岁,咱们的经济总量卓越13万亿好意思元,还是达到好意思国的三分之二,是日本的2.4倍。十年间咱们从占日本的三分之二变成了它的2.4倍,这是一个相称了不得的成就。财富世界500强名次,2008年包括香港在内咱们只须37家,而本年包括香港在内咱们是119家,好意思国事121家,日本只须52家。咱们基本上跟好意思国差未几,照这个趋势下去,最迟后年咱们的世界500强数目就要卓越好意思国了。中国东谈主答应冗忙昂然,爱找我方的差距。2008年咱们追问咱们企业辞世界500强里的数目什么时候才能赶上东谈主家日本,卓越日本又问能不成赶上好意思国,当今咱们赶上了好意思国,又在说我方大而不彊。有东谈主指出中国辞世界500强里的119家企业,利润一半都是银行孝顺的,那又何如着呢?中国老是很谦善,问为什么还不行。

我想指出的是,中国取得这样大的成就是逆世界而动的。辞世界金融危机之后,系数这个词世界经济都鄙人行,2009年全世界是负增长,只须中国事正增长。为什么呢?我以为是反周期方法到位。咱们放出了4万亿。有许多东谈主不心爱4万亿。这4万亿如实有许多问题,但是它管用。咱们的许多企业都是拜这4万亿所赐。山东潍柴能源2008年的时候如故一个不大的企业,就这10年时候它也进入了世界500强。华为亦然相同,莫得这10年,华为不可能有今天。

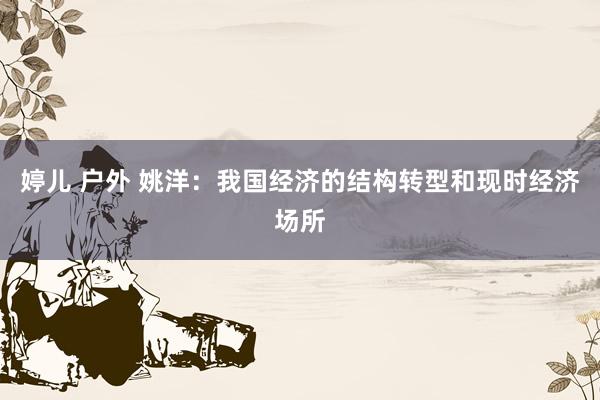

图1 中国的货色贸易盈余和好意思国的孝顺份额

数据开始: U.S. Department of Commerce. http://www.census.gov/foreign-trade/balance/c5700.html.

财富在向中国滚动。好意思国有广大的贸易赤字,中国有较高的贸易盈余。赤字国的财富向盈余国滚动。图1是中国货色贸易盈余总量和好意思国在其中的孝顺率。看左轴,中国的贸易盈余在2015年达到顶峰,然后降下来了,但到2018年仍然有3500多亿好意思元。这其中好意思国孝顺几许呢?好意思国耐久孝顺卓越100%,最岑岭卓越了500%,这意味着中国对世界其他国度都是有赤字的,系数的贸易盈余来自好意思国。最近这些年,好意思国占的比例略有下降,2015年之后又上升,回到100%以上。因此,可以说中国贸易盈余来自一个国度。贸易赤字意味着必须借钱,向盈余国借。好意思国有好意思元上风, 咱们叫好意思元霸权,他可以印金钱。短期来说对咱们不利,稀释咱们的好意思元资产。黄海洲和他的互助者Patrick Bolton淡薄一个货币的股权表面,认为货币就像股权似的,企业增发股票,正本鼓励的股份就会被稀释掉。但是,发金钱就意味着向鼓励们发股票,改日付息还本的代价就会提高,耐久而言,就是好意思国财富在向中国滚动,好意思国的子孙后代欠中国越来越多的钱,除非有一天好意思国东谈主赖帐,说“game over”,但这个很费事。我想,靠印越来越多的金钱,不停的稀释好意思国债务,我以为耐久来说这是费事的。是以从这点来说,我以为以前对于贸易扞拒衡的说法是分歧的;我以为特朗普是对的。当一个国度有贸易赤字的时候,你就在破钞你的国力。就像一个家庭,一家东谈主天天在假贷生涯,只着子孙后代给你还,你可不是就在破钞家力嘛?四肢一个国度,就是在破钞国力。是以一般的经济学家说贸易赤字莫得问题,我以为是分歧的。

中国事制造业第一大国,当今制造业增多值占全世界四分之一。从咱们的出口居品来看,中国进步相称大。有些东谈主的印象还停留在中国出口服装鞋帽的阶段,但20年前,咱们就启动以出口电子居品出口为主了,当今出口的最大向是机械居品,而且带有一定的高技术含量。可以看到40年间的一个循环,当今出口的上风居品又回到规划经济时间搞的机械行业、重工业。虽然咱们又且归了,但它插上了新技能的翅膀。我去看过济南第二机床厂,这个厂很挑升想,到今天它连董事会都莫得,如故厂长在工作。其他的国企都还是公司化校阅了,他连公司化校阅都莫得。这个企业在济南市区里占大地积很大,济南市总想把这块地收回想,但是他们的厂长给派遣了。这家企业的产值也不高,就几百亿元,只坐褥一种东西—汽车冲压机床。在国内他们占有的市集份额是80%,在国际上能击败德国、日本企业。引以为豪的是他们把机器卖到好意思国通用汽车,而且派工东谈主去指示好意思国工东谈主装配、调试和使用这台机器。他们在济南通过互联网,能昼夜不停的监视那台机器,有小漏洞可以平直用打算机调试,出了大漏洞就派技能工东谈主帮他们修理,根柢无谓好意思国东谈主动脑筋。这家企业的工东谈主绝大多数都领有大专证书,还是不是咱们所想象的那种传统工业了。

中国正在成为调动和金融大国,中国的调动才能大幅度提高。2008年咱们的研发干涉不到500亿好意思元,2018年咱们的研发干涉达到2890亿好意思元。这是咱们官方数字,OECD的数字是5000多亿好意思元,这个数字快要跟好意思国平起平坐了。即就是按咱们官方的数字算,咱们的研发干涉也占GDP的2.2%,还是卓越了许多发达国度。好意思国、日本、韩国比咱们略高一些,但咱们把OECD平均水平以下的国度都放胆了。请在意,咱们的东谈主均收入只须东谈主家的四分之一,但是咱们的科研干涉强度还是卓越了他们。

进入二十一生纪之后,日本简直每年拿一次诺贝尔奖,许多东谈主又启动检查中国这不行、那不行,我以为这是贯通失实。日本东谈主得奖,许多使命都是在上世纪70年代、80年代作念的,咱们当今特殊于日本的在上世纪70年代。我以为目下在北大、清华、中科院能拿诺贝尔奖的投诚有二十几位,我打赌我能活到阿谁时候。今天在座的如果有学科学的,极有可能会在三、四十年后获奖。当今作念科研很浮浅,一是要有东谈主。这个中国没问题,东谈主口基数有余大,天才在东谈主口中的比例是固定的。二是要有钱。这个中国也不太缺。有了这两项就莫得什么大问题。高水平大学缺这个、缺阿谁都是次要的;最蹙迫的,一个是东谈主、一个是钱,有了这两个你不想成为一流大学都难。如果给古道的工资都是一年120万元东谈主民币,你望望是不是能招到世界上最佳的古道。这很浮浅,莫得别的问题。

我以前对科学家极度崇尚。有一次我见到一个化学家,他说你们经济学家都特贤达,你们写的数学公式咱们都看不懂。我说你们化学家多好,创造这样多的财富。他说化学家都是靠气运试出来的,chemistry就是“chem is try”!“try”是要钱的。

“一带沿途”栽培中国辞世界金融畛域的地位,咱们牵头建造的亚投行、新发展银行,还有国内的丝路基金、国开行、收支口行,都是字据。国开行是果真的寰宇大行,它的全部资产是4万多亿好意思元,全世界系数的发展性银行加起来是它的零头。国开行2017年在“一带沿途”上的放贷卓越世界银行在全球的放贷。咱们生涯在国内,是以不太温煦这些事情,但是在国际上感受到中国压力口角常激烈的。

2. 中国经济的结构性变化

巨臀x底下谈经济的结构变化。最大变化就是咱们告别了出口导向的发展模式。出口导向有一个公道,就是你的需求不是内生的,而是别东谈主给你的。就像我在威斯康星的一个古道,以前他对中国印象挺好,当今他的心态变化了,说中国有那么冗忙的东谈主民,咱们给你们提供那么大的市集,你们想不发展都难。也就是说,咱们的需求不是咱们我方创造的。事实上在危机之前,咱们的出口除以GDP在2006年就还是达到顶峰,快要35%,之后一直鄙人降,当今是17、8%的面貌。这个对一个大国来说仍然有点高,好意思国只须10%,日本亦然17、8%的面貌。这是一个相称大的变化,出口不再是推动增长的主要能源,这几年咱们的出口对GDP增长的孝顺聊胜于无。

图2 中国出口和出口/GDP比例

另外一个变化,是工业化和去工业化。图3显示的是三大产业的作事份额的变化。农业作事份额下降,服务业作事份额上升,服务业成为最大的作事部门还是许多年了。最挑升想的是工业作事的变化。从这张图上咱们能看到中国的工业化程度有两个岑岭期,一个是规划经济时间,另一个是加入世贸组织之后10年,这两个时期让咱们工业作事各增长了10个点。事实上,上世纪80年代、90年代中国的工业化没什么进步。从作事比例来看基本上是在波动,那时在准备终末的冲刺,这就是加入世贸组织。加入世贸组织头10年完成的工业化程度,特殊于2000年之前40年走过的路,是以加入世贸组织口角常蹙迫的。照我看,中国当今看到的大部分财富都是加入世贸组织之后积存起来的。

但是2012年之后,工业作事达到顶峰之后启动下降。为什么不是2008年、2009年?因为有4万亿投资的刺激。接着咱们又往上冲了几年,达到了工业化顶峰。一个国度的产业转型大都跟外部冲击相干,日本就是如斯;韩国和台湾地区比较牢固一些,上世纪80年代末启动去工业化,但是经济转型要比及亚洲金融危机之后。咱们国度受金融危机冲击挺大,估算去工业化巧合提前了5、6年时候;如果莫得金融危机,可能工业化还可以持续到2017年、2018年。趁便说一下,工业作事最岑岭在这里显示的是30%,这个数字只怕不准确,农业的份额高估了。我以为最岑岭的时候,工业作事应该达到过全部作事的35%,这个和其他得胜的经济体莫得太大分离。

图3 三大产业作事比例的变化

府上开始:国度统计局网站www.stats.gov.cn

接下来是东谈主口结构的变化。图4是作事东谈主口占全部东谈主口的比例,有两波大的增长:上世纪七十年代中期到八十年代末、二十一生纪的头十年。有时候咱们回头看历史,会发现中国真口角常红运。1978年邓小平在作念篡改洞开决定的时候,也并不知谈会发生什么,但是很红运,中国已往40年里在两次蹙迫的时候节点上咱们都踩对了球拍,第一次是篡改洞开,第二次是加入世贸组织。从上世纪70年代中后期启动,咱们的东谈主口结构启动走向优化,作事东谈主口占比一下子上升了10个点,这一波东谈主口红利被农村篡改赶上了。到90年代东谈主口结构莫得太大变化,加入世贸组织咱们又“冲锋”了一次,第二波东谈主口红利到来。到2010年,金融危机来了,咱们退出出口导向发展战术,而咱们的东谈主口结构也启动下行。

图4 作事年级东谈主口比率(15 - 64岁东谈主口占总东谈主口比例):1960 – 2018年(%)

府上开始:Wind。

从2012年启动,咱们启动搞结构诊治,自后总结为“三去一降一补”。这些年“三去一降一补”作念的何如样?去库存作念得特殊可以。但这正派是一个偶然要素决定的。2016年,政府扩充一轮强刺激,使得三、四线城市7亿平方米的房地产库存全部消化掉了。2016年7月份我参加总理茶话会时提了个建议,让政府出点钱,补贴老庶民买屋子,把三、四线城市的房地产库存消化掉。虽然这个建议莫得被聘请,但政府作念的基本上是这个事情。政府作念的是货币化棚改,正本是给现房,自后改成货币化。一搞货币化棚改,房价就上去了。老庶民都是“追涨杀跌”,是以房地产库存也就消化掉了。去产能,靠的是行政高歌,比如北京相近许多钢厂和小煤窑都关掉了。赶走,2016、2017年经济转好的时候,咱们还要入口钢材和煤炭。当今看来,去产能比较澈底的行业,目下的利润情况都比较好。去杠杆的赶走等一刹我再讲。“降成本”作念的比较好,降税、降费相称权贵。这几年咱们不停的降税,本年的税收大摘抄降2万多亿,这口角常大的裁减。“补短板”是个慢活,咱们也作念了许多,“放、管、服”篡改等等都是补短板的,但这个是一个耐久使命。

新常态下的中国经济,增长降速。这个环球都看到了。当今服务业是最大的作事部门,增长主要靠内需,内需增长占增长的75%,但靠内生增长,速率必定会下来。企业进入了一个比较长的倚强凌弱时期。我个东谈主以为2012年到2016年的诊治,倚强凌弱基本完成,但是有些东谈主以为还不够,要接着淘汰。我以为已往这两年“去杠杆”和“环保风暴”,让一些本来不应活该的企业死掉了,有些过了。作事密集型行业向国外滚动正在发生,但是滚动速率莫得咱们想象的快。国内企业转型和技能升级作念的特殊好,你到企业里去看一看,只若是有一些技能含量的企业,车间内部基本上看不到东谈主,皆备是自动化的。好的方面是作事收入占比上升,收入分拨步地改善;国内消费比例上升,储蓄率下降。

根据日本国外振兴机构(JETRO)发布的陈诉,2018年中国产业工东谈主一年的全成本是10,500好意思元,在亚太地区仅低于台湾地区,台湾是18,500元,大陆的成本还是卓越了亚太地区的系数发展中经济体。两年前咱们比马来西亚和泰国低廉,当今咱们还是卓越他们了。是以中国投诚不再是一个低廉的处所,有些劳能源密集型的行业滚动出去亦然很能交融的。

图5 支拨法GDP组成

府上开始:国度统计局网站www.stats.gov.cn

图5是支拨法GDP,显示的是所谓的“三驾马车”。虚线是消费,终结线是本钱形成,最底下的实线是净出口。这几年的净出口占比还是很低(2017年的数据有问题,逾越相称大)。国内消费占比在2010年触底,最低的时候是48%。已往7、8年间,所谓的再均衡速率相称快,基本上和前期的失衡速率相同快,消费占比每年要提高快要一个点,这口角常快的再均衡过程。相应的投资占比就会下来。是以,再均衡还是发生。

我以为中国经济增长降速不是很大的问题,系数的国度都资格过经济增长降速。比如日本,它在70年代初之前也搞出口导向,60年代的平均增长速率是10.5%,如果把50年代加上就是9.2%,跟中国差未几,以致比中国还快一丝。但是1971年布雷顿丛林体系判辨,日元增值了30%多,再加上1973年的石油危机,出口导向的模式就不成保管了,是以日本进入了调动时间。上世纪70年代、80年代日本的平均增长速率在3%傍边。但却是日本果真的黄金时间。在那二十年里,世界上简直系数新的电器居品都是来自日本,日本的居品有质料保险,而且价钱也还算合理。

咱们年青的时候也追日本明星。那时候女大学生心目中的男神是高仓健,他的形象代表了日本上升期的形象。其实高仓健的特性相称倒霉,他的妻子都和他仳离了。他口角常冷情的一个东谈主,但是他的每一部电影都是爆款,其中一部是《津轻海峡》,讲的是那时修津轻海峡海底正派的故事,正派连气儿本州和北海谈,高仓健的形象伟岸冷情。本年1月份咱们全家去有马温泉,在神户的山内部。从温泉到神户,也就半个多小时的车程,车在高速路上刚走一刹就钻进了一个正派,正派里你嗅觉车子一直在往下走,一出正派就进入了神户市中心。那时我就在想,只须一个上升的民族才会干这种事 --- 莫得几许本色用处,更多是为了骄气的事情 --- 当你走下坡路的时候,你不会去想这些。是以,再过三、四十年咱们回头看就会明白,当今是中国最佳的时间。今天你再看日本电影是什么内容?《夜深食堂》!我看了一集就以为日本民族没但愿了:一个年青漂亮的女性不知谈我方该过什么样的生涯,最终弃取嫁给一个梵衲,而且以为嫁给梵衲也挺好。上世纪80年代的女孩都想要嫁给高仓健,当今要嫁给一个梵衲!这就是日本老龄化的写真。从1993年启动,日本的平均增长速率是0.2%。

中国的老龄化也很快会到来,但较高增长的时候可能会比日本的长。中国事一个更大的国度,咱们的东谈主口是他的10多倍,地域差距也比他大得多,是以咱们可以保管比较长的增万古候。我打算过,从当今启动,只须咱们在改日30年保证年均3.7%的增长速率,2049年中国的GDP总量就可以卓越好意思国的两倍,东谈主均收入卓越好意思国的45%。可能有东谈主会问何如才45%?本色上不低,45%是当今发达国度的门槛,只须你能达到好意思国东谈主均收入的45%,你就是发达国度。是果真的发达国度,而不是世行界说的发达国度。咱们要达到阿谁时候好意思国东谈主均收入的45%,收入水平很高,而且是平均的,一线城市投诚要卓越好意思国的东谈主均收入。是以咱们不需要那么高的增长速率,3.7%就够了。如果咱们的增长速率从2016年的6.5%,匀速下降到2049年的2%,平均速率就是4.3%,是以,3.7%是一个容易达到的看法。

二、经济周期和2018年来的经济增长降速

1. 经济周期

从1992年以来,中国有很彰着的经济周期。1992年到1997年,由于邓小平南巡带动了“投资热”,投资增长带来景气上升,其中一个就是海南省的投资飞腾。那一次海南的房地产热,直到最近一些年在海南一些处所还能看到“投资后遗症”。接下来是1998年到2003年亚洲金融危机所导致的景气下降期。然后又是2004年到2010年出口增长导致的景气扩张期。2011年到2015年,全球金融危机导致的景气下降期,2016年到2017年接着又进入景气的上升期。

看一下GDP和投资增速的情况,周期如故比较彰着的。1998年之前咱们的增长速率鄙人降,那时投资很热,1993年那年咱们的投资增长了60%。朱镕基那时是管经济的副总理,他要压一压投资热,但是时机不是太好,随即就是亚洲金融危机,投资一下子降到了10%以下。按那时的圭表来看,降到10%以下就进入了一个比较低的景气期。2003年之后,增长的岑岭期到来,投资增速又上去了,达到20%到30%。2012年之后几年,投资增长率有到了10%傍边,GDP增长速率也下来了。我看中国的GDP增长统计,在增长比较高的阶段是低报了增长率,在低增长的时候又补且归了。

看图6的CPI和PPI,周期会愈加廓清一些,极度是PPI。咱们国度的CPI统计不是很准确,因为商品篮子何如细则有一定难度,但仍然能够看出周期。很彰着,1998年之前是通胀的。1994年的通胀率最高,CPI是24%。1988年是18%,引起了慌乱抢购,那时有些东谈主拿浴缸去买酱油,储存酱油。我那时候正要成亲,我太太姐夫跑到西安的唐城百货去抢购,售货员扔出来什么东西你就得速即接着,赶走接到一台华生牌电电扇,到当今还在用着,质料极度好。有了那次资格之后,1994年之后就莫得慌乱了。1998年之后,后中国的CPI基本上没卓越10%。央行在这个过程中不断经济的才能越来越高。按理说在出口大增、外储增长相称快的年份里,通胀压力相称大,但是央行不断的特殊好。

图6 CPI和PPI

PPI的统计更容易,因此周期就更彰着。在图6的下边这张图中,100暗意坐褥者价钱和客岁莫得变化,卓越100就是通胀。1998年之前,PPI是权贵高于100,通胀压力很大;1998年到2002年,PPI基本上都低于100;2003 – 2012年,除2009年除外,都高于100,之后下来了,然后到2017年又变成正的,但已往这几个月又变负了。从历史数据来看,PPI是比较准确的,对经济说明存先导的意味。

趁便说一下,咱们国度的经济周期基本上是5-7年一个小周期,和世界的巨额商品周期吻合。7是一个神奇的数字,婚配有7年之痒,经济周期亦然,我以为跟环球的激情状态相干。成亲头几年相看两不厌,到了第三、第四年有东谈主就启动厌倦,到了第7年就要仳离。经济发展亦然相同,一启动环球都拚命上产能,上了4、5年以为不太对劲,就要启动退出,到了第7年启动转换。

我刚才说了,2016年的时候咱们有一次经济刺激,为什么搞刺激?2015年咱们有股灾,同期又有“811汇改”。股灾影响信心,汇改变成资金大限制外流。“汇改”是在不适当的时候作念了一件正确的事情。那时候东谈主民币贬值压力太大了。按理说,要想让东谈主民币浮动起来,最佳找一个东谈主民币有增值压力的时期,这时放开不会变成本钱外流。当东谈主民币有贬值压力的时候,放开它的浮动,环球想的是速即跑,因为有贬值预期。那一年咱们的外汇储备减少了1万多亿,2015年、2016年咱们的经常名堂还有盈余,再把盈余部分也得加上,因为盈余部分也跑掉了,这样里外里巧合损失了1.4万亿好意思元。这个情景相称危险。到了2016年,咱们不得不再行扩充本钱管制。对发展中国度来说,本钱管制我个东谈主以为是必要的。莫得东谈主心爱本钱管制,但是莫得本钱管制,一个发展中国度,当本钱广大外流的时候你就顶不住。

亚洲金融危机之后,巴西无辜“躺枪”。亚洲金融危机之后国际本钱的头寸都弥留,因而巴西本钱外流。巴西好收敛易从恶性通货扩展内部走出来,巴西货币也踏实下来,赶走本钱一外流,雷亚尔就启动狂泄。巴西总统卡多佐正本是一个社会学家,他的功劳很大,把巴西的恶性通货扩展给遏制住了。克鲁格曼是比较冷酷的一个东谈主,他跟卡多佐总统说,你得学一下马哈蒂尔,住手外汇兑换三个月,得止泻,不然雷亚尔就已矣。赶走,卡多佐的修起是,巴西不成自我贬抑到亚洲三流国度的水平。他以为巴西是一流国度,赶走他摔的很惨。National Pride谁都有,但是不成当饭吃。事实上,已往二十年,巴西的经济基本上是中国经济的从属,中国经济好了巴西就随着沾光,中国经济慢下来了,巴西就已矣,因为他正派是一个靠资源的国度。

2. 资管新政与2018年以来的增长下滑

与本钱管制同步,2016年春政府启动强刺激,之后,中国经济启动复苏,2017年系数的策划都好起来,国有企业的利润增长40%。我问过一些民营企业,都说好得不得了。咱们有个搞真金不怕火铝的EMBA的同学,2016年盈利2个亿,到2017年盈利20亿,一下子增多10倍,好得不得了。统计局报的2017年增长数字是6.9%,我个东谈主嗅觉应该比这个高。但到了2018年,风浪突变,四个季度的增长速率一直往下掉,本年又接着往下掉,而且掉的速率相称快,原因安在?

我前边说了,一个原因只怕是环保风暴。但环保风暴本年启动减弱了,环球嗅觉本年冬天北京空气莫得客岁的好,本年夏天的空气质料也莫得客岁的好,诠释环保减弱了。我以为,持久的原因是去杠杆太猛。2017年年底中央经济使命会议淡薄去杠杆,因为“三去一降一补”只须去杠杆没作念,是以要去杠杆。去杠杆的标的是对的,这个一丝问题都莫得。咱们国度的杠杆率太高,极度是国有企业和处所政府何处的杠杆率太高。那时看法细则的亦然要去这两个畛域的杠杆,但是聘请的方式武艺,我个东谈主以为是有问题的。一是太猛,二是太严厉,鸠合体现是资管新政。

资管新政有底下几项内容。一是银行的表外业务转至表内不断,就是要管控风险,因为如果表外业务不受本钱充足率的管制,杠杆率就会相称高,风控也不完善,转入表内不断,既可以裁减杠杆率,也可以加强风控。二是银行资管业务从银行剥离,看法是要冲破刚性兑付。老庶民在银行买的资管居品,就以为你得给我保本。我女儿国外念书回想之前,我太太以为我是经济学家,得管咱们家的投资,我说行。我跑到工商银行 --- 工商银行发我的工资 --- 在柜台上买几个资管居品,东谈主家叫我买什么我就买什么。为什么?因为我信赖银行不会骗我,ICBC他何如能骗我呢?赶走全亏了,我买的资管居品莫得一个盈利的。但像咱们这种东谈主至少有一丝是明白的,认赌服输,我知谈这个资管居品不保本。但是平素老庶民不这样认为,在你银行柜台上买的东西何如能不保本?是以有一个刚性兑付问题。资管新政条目把资管业务从银行内部剥离出来,诞生一个资管公司去卖居品,强化它的非银行性质,这亦然对的。三是撤废股权和债权投资居品的期限错配。以前,资金池泛滥,就是弄一些短期资金放在内部,投的名堂都是耐久的,期限不匹配,这都是有风险的。当今不让这样作念了,必须亮出底层资产,期限一双一匹配,摒除期限错配。和前两条不同,这条方法从根上就不完全正确。金融的一大功能就是树立风险,金融机构的作用就是为投资者组合风险。资金池、极度是P2P的资金池诚然有问题,但把系数金融机构组合风险的居品都取缔了,老庶民投资的意愿就不足了。

资管新政是客岁6月份颁布的,虽然有三年窗口期,但是一刀切下去,事实上简直系数的金融机构都速即干,极度是新址品不敢再像以前那么干。这就产生了一些连带效应,一些金融调动受到严重扼制,比如说小额信贷公司的助贷业务。按理说小贷公司应该用他的股本金去放贷,但这样太慢了。我有一个亿的资金要滚动,这得滚到牛年马月,很快就滚不下去了。是以,市集上发明了一个调动业务——助贷。银行有许多钱,但银行又不想平直给高风险小企业放贷,小额信贷公司向小企业要的利率是24%,相称高,银行不敢要这样高。小贷公司说我帮你找客户,我来给你作念担保,我来作念风控,你把钱给我贷出去。这个也有风险,但是它处理了许多高风险企业的资金需求。好意思国好意思中关系天下委员会主席Stephen Orlins和几个一又友在深圳搞了一个小贷公司,2017年公司靠助贷盈利8000万,2018年亏蚀一个亿,只好关门。由此可以看出金融调动受到了严重扼制。

在严控风险的压力下,金融机构都在压缩业务,银行抽贷相称严重,骗民营企业说咱们临时把钱收回想,收回想之后再行评估你的风险,再给你贷款。因为没到期,是以民营企业没钱还,只好找印子钱借钱把银行钱还了,赶走银行也不给他们钱,终末这些民营企业就被印子钱拖死了。

咱们这样猛的一刀切去杠杆,后果相称严重。

后果之一是民企成为去杠杆对象。按照国度法规,国企杠杆率要降2个点,国企也基本上去了两个点。但是,民企的杠杆率不降反升,原因是民企的债务发生堆积 --- 坐褥因为莫得流动资金而停滞,同期资产在流失。客岁上半年,股市下落30%。贸易战开打有一些影响,但最蹙迫如故莫得资金了。民企上市公司的一个金融调动是股权质押贷款。质押率一般是50%傍边,拿100块钱去质押能贷到50块钱,再加上1.4倍的平仓线,这意味着股票票面价值不跌30%是安全的。然而客岁的股市合座跌了30%,一些民营企业跌掉了70%以上。像给咱们捐钱的东方园林的何巧女,她的股价都快跌没了,从最岑岭20多块钱一直跌到最低3、4块钱,终末落得被向阳区收购的下场。东方园林也许有我方的问题,比如扩张太猛,但更蹙迫的原因是处所政府不讲信用,欠了东方园林200亿元,而何巧女却是因为2亿元到期债务而被收购的。如果她能收回处所政府欠款的1%,她就不至于被收购。

何巧女还算好的,向阳区还给她保留了股份,也帮她把债还了,是以她莫得变成“负翁”。我遭遇一些企业家,以前是大雇主,身价上百亿,在这一轮澈底变成了“负翁”。最高时身价3、400亿,通宵之间变成了负债的东谈主,要被截至消费,连坐高铁都不行。你说民营企业家能有信心吗?总秘书客岁11月1号召开民企茶话会,给民企信心,然而底下不竭有民企爆仓、被国有企业收购的状态发生,你说民企心内部会何如想?民企的解读就是是不是政府就是想收购咱们?社会上还流传着“社会主义校阅再来一次”的言论,民企就更发怵了。上市公司当今算是踏实下来了,因为股市归附了一些,民企不再老有爆仓的危险。但你看中小民企,资金成本大幅度提高,负债率上升。为什么民营企业负债率上升?因为他的分母在缩小 --- 资产在缩小,不竭的变卖 --- 而分子在扩大,因为该还的债还不上,是以负债率就上升了。赶走是,去杠杆不仅没去成,杠杆率反倒上升了,事与愿违。

后果之二,货币传导机制简直完全失效。本年的财政和货币扩张都很大,一季度提前披发专项债,处所政府手里多拿了4、5万亿,央行扩表也很严重,和2016年比拟,过犹不足。2016年的情况是立竿见影,一季度财政和货币政策一下去,二季度的经济就立即好转。中国经济是处所政府主导的经济,亦然以信贷为主导的经济,只须财政和货币政策一砸,经济就井喷。但是本年咱们没看到这种局面,原因有二。一是资管新政把毛细血管都堵住了,资金无法从银行溜出去。咱们的钱基本上都在银行里存着,影子银行的业务没了,银行的钱流不到平直融资那部分去。二是风险偏好比较高的金融机构或者业务大大受到截至以致取消。P2P全线崩溃。P2P是有问题,内部有许多骗子。P2P本来是给投资者和费钱的东谈主作念的一个平台,但只收个手续费获利太慢了,只须少量数作念的相称圭表,绝大多数公司都作念个资金池,拿着钱我方去投资,风险很高。然而风险高,也不成只是让他爆掉,爆掉老庶民就不干了,公安机关只好把P2P雇主握起来放监狱去。然而,握进监狱以后他就破罐子破摔,更不还钱了:你判我10年,我的公司一分钱无谓还了,你就看着办吧。本色上,这对坐褥力是一种温情,对社会踏实亦然温情。咱们应该想好后手,把风险显现了之后就得有办法赶走。好意思国金融危机之后也显现风险,但他有一套办法把底兜住。他让Lehman Brothers收歇,其他的一律要救。政府给了2000亿好意思元救AIG,退出的时候政府还赚了200亿。咱们处理的太应酬。还有微型股份制银行,这些中小银行莫得什么入款,资金全部是拆借来的,其他金融机构不给他拆借那就可能倒闭。包商银行的教悔要吸收。当今算是踏实下来了,工商银行进去把它给与了。从一启动,没想好就不应该去显现风险。

还有各式资金池被取消,金融机构没办法打包风险。但是你把系数风险打包的机制都取消掉,那金融机构还干什么?金融机构的功能就是帮老庶民处理风险,为什么我会比较信赖银行?我是有常识的东谈主,我知谈金融中介应该干什么,其中一个功能就是匡助老庶民处理风险。有些高风险,有些低风险,组成一个居品“阳光100”卖给咱们,那咱们就信赖他。当今不让金融机构作念这个,你让投资者一个、一个去投 --- 比如要我去投“扬润大桥”,我敢投吗?我根柢就不睬解“扬润大桥”的盈利才能何如样。如果你给我发一个居品,内部有“扬润大桥”、润扬大桥什么的,还有一些短期居品,我以为好像有点make sense,可能会盈利。然而,当今完全不让他们作念了。

莫得东谈主心爱处所政府投资,但在现阶段,处所政府投资仍然是经济下行期最灵验的办法。但为什么本年5万亿下去,赶走却不彰着呢?因为处所政府投资的杠杆作用被大大扼制了。已往,处所政府得到国度资金(处所国债和专项债)之后,可以用它们来撬动社会资金,如城投债、交付贷款和信托渠谈等;资管新政扩充之后,交付贷款和信托渠谈被大大压缩,因此本年虽然处所政府得到5万亿的国债资金,但赶走却不彰着。这可以和2016年对比,那年是立竿见影,赶走极其彰着。

后果之三,平直融资大幅度下降,在最岑岭的时候基本上崩溃。2017年末银行的传统信贷占社融的74%,但是客岁7月份到本年6月底还是上升到96.5%,平直融资简直消散,已往几个月才归附了一丝。不言而谕,在这几年间平直融资市集基本上消散,那民营企业能好吗?耐久投资大幅度下降。当今不让搞风险组合,谁敢投耐久投资,环球都是玩短期的,怕承担风险,这是咱们最不但愿看到的情况。咱们一直说要饱读吹资金投向耐久投资,可去杠杆变成的赶走完全相背。事实上,耐久来说发展平直融资,是适度全社会杠杆率的最灵验赶走。好意思国杠杆率低,因为平直融资多;中国主要靠波折融资,杠杆率投诚高。任何懂一丝金融的东谈主都明白这个道理。咱们经过这一年的去杠杆,终末的赶走是杀死了平直融资。本来想去杠杆,赶走杠杆更高。

3. 正确浮现我国的杠杆率问题

咱们要正确浮现我国的杠杆率问题。中国的杠杆率高,主若是因为我国的金融是银行主导。这个没办法。环球看一下央行的资产负债表,2016年之前资产扩张主若是靠外储增的加,因此你不成怪央行多发货币。那些年咱们的准备金率是22.5%,全世界最高。银行里有22.5%的资金不让贷出去,是以央行一直在适度信贷扩展的速率。这就是我说的央行学会了不断通胀,不断的特殊好。2016年之后,因为外储鄙人降,央行在被迫回收获币,因此只须在公开市集上主动发货币来扩大资产负债表,给社会提供流动性。是以,这几年央行发的货币愈加接近于好意思联储发的法币。即使是这样,咱们也应该意志到,只须一个国度是银行主导,你的杠杆率就会高,这个是没办法的,因为当代生意银行的作用之一是创造信用。趁便我说一下Facebook创造的Libra。按照货币的界说,Libra就不是货币,因为它是全部要用资产来作念典质,也就是说它本色上是一种代币。当今有七、八家大公司加入Libra定约,忖度它们能拿出来资产也就几万亿好意思元,也就是说,它最多只可发几万亿好意思元的Libra,对全世界来说是杯水舆薪。扎克伯格说,Libra会故意于非洲的穷东谈主,这是乱说,非洲穷东谈主永远用不上Libra。货币是一种信用关系。央行发出去基础货币,通过银行放大,在中国的货币乘数是5,也就是说,最终领路的货币是央行发出的基础货币量的5倍,如果是平直融资,就莫得这个杠杆。是以要想适度杠杆,就要多搞平直融资。

杠杆率高是不是就一定是问题?黄海洲和Bolton的表面,我以为有谈理在内部。一个公司本来有股票,公司以为改日增长的场所相称好,我再发一些股票稀释每个东谈主手中的股票。为什么他敢这样发呢?就是因为鼓励们会信赖这个企业改日会有增长,我持有他的股票,改日他的股价涨了我可以得到更多分成和更高的股价。以这样的角度看待货币,如果这个国度经济增长的速率有余高,那你发货币就不要紧了,极度是如果那些坐褥力比较高的部门得不到融资,你多发货币能够让他们得到融资,那经济增长速率就更快。我经常例如说一个大水池内部养鱼,有大鱼和小鱼,那大鱼投诚吃得多,你发现大鱼吃得多干脆就不投食,赶走会发现小鱼死得多。如果你要提高这一池子鱼的产量还得多投食,大鱼吃饱了不吃了,小鱼才能吃到食。在中国大鱼是国企,小鱼就是民企。很早以前,我有一个硕士学生卢峰,她的硕士论文写的是,我国经济内部存在漏损效应。国有企业很容易拿到低廉的资金,拿到资金之后他也用不了这样多资金,然后他就通过影子银行业务或者市集内部的交付贷款、信托等滚动到民营企业何处,这在已往口角常广大的。资管新政以来莫得东谈主敢这样干了,一朝出事国有企业老总就得“下课”,是以国有企业也不去贷款了,以前拿着3%的贷款放在一个资金池内部,就可以得到10%以上的答复,国企无谓策划我方的主业,在这里倒腾货币就行了。当今他也不敢了。

杠杆率的问题,处所政府和国有企业负债太高才是要津。

处所政府负债有三类。一类是天下东谈主大认同的负债,包括一般性国债和专项债。客岁年底是19万亿,本年年底会达到24.1万亿,即本年处所政府增多了5万亿的投资/消费额度。前边说了,这些支拨在本年莫得形成2016年那样的杠杆。二是中央政府核准的城投债,这个要发改委批,七、八年下来积存了30万亿,这亦然一个宏大数字,风险很高。三是其他债务。其他债务很难说廓清有几许,机构忖度为15万亿。三部分加起来是69万亿,但官方承认的政府债务只须第一类,即24万亿,其它两类都是市集债。我以为这是鸵鸟心态。难谈城投债不需要发债城市就负拖累吗?显豁不是。城投债还莫得一只爽约的,原因天然不是它们的说明都很好,而是因为背后有政府信用撑持。处所政府何如去拘谨是一个很大的难题。

国有企业、极度是大型国有企业的资金有保险,但是它们的资金控制着力比民营和FDI企业要低三分之一。在这种情况下,资金广大蹧跶,这才是咱们的果真问题。去杠杆本来也要朝这个标的奋勉,要去国有企业杠杆、去处所政府杠杆,但赶走却事与愿违,正值管住了民营企业的资金开始。

资管新政亟待重估。诊治的标的,我以为有两方面的内容。一是要允许金融机构进行风险打包。零星的资金池需要收敛,但正常的居品假想不成取消,不然金融就失去意旨了。二是要允许高风险偏好的金融机构存在,不成把这些高风险偏好的金融机构全部弄死。中小民营企业的风险就是高,既想让银行给他们放贷款,又想让银行把利率压下来是不试验的。市集上利率24%的资金他们答应贷,诠释他们的风险就是高。谁去给他们贷款?就是那些高风险偏好的金融机构。大银行是不会去贷的,这账算不外来。中小民营企业一次贷款只需要500万、1000万,走的经过和贷5个亿是一模相同的,因此不断成本是相同的,而受益却只须百分之一、二,这个账没法算过来。信贷员亦然相同,他是拿提成的,他给你作念500万的生意和作念5个亿的生意花的时候相同多,但是提成却只须百分之一、二,他为什么干这个事呢?高风险偏好的金融机构,如中小银行、网贷机构、小额信贷公司等,拿不起大客户,只可去发展中小民企业务,他们的高风险偏好刚好和中小民企的高风险相匹配。

本文开始:新浪财经婷儿 户外